【衝撃】なぜ社長は4年落ちのベンツを買うのか?最強の社用車税金対策術

社長が新車ではなく「4年落ちの中古車」を選ぶ本当の理由、知っていますか? 実はこれ、ただのケチではなく「最強の税金対策」なんです。

今回は元国税調査官が、そのカラクリと「絶対にやってはいけない落とし穴」まで徹底解説します。

🚗 動画のポイント

・新車1,000万円 vs 4年落ち中古車、経費はどう違う?

・魔法の計算式「簡便法」とは

・1年で全額経費にする条件

・【要注意】節税失敗する「魔の改造費」ルール

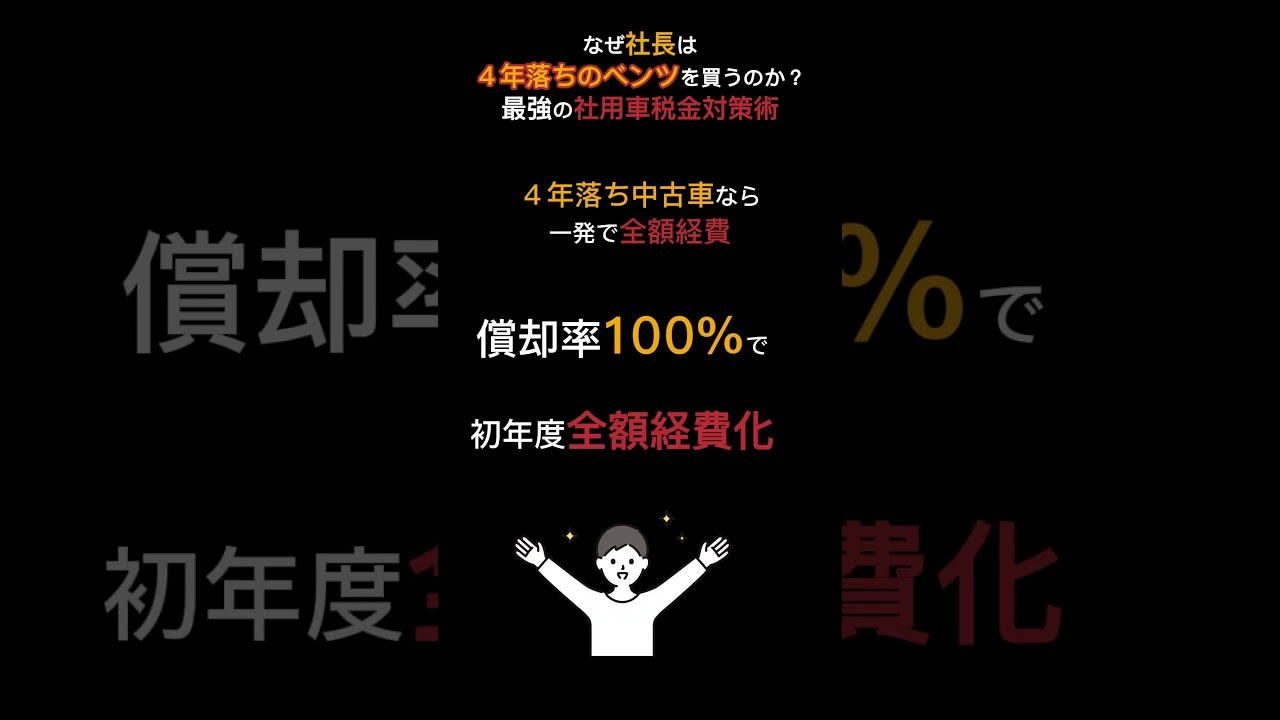

💡 4年落ちが最強な理由(簡便法)

法定耐用年数6年の車の場合: (6年 – 4年) + 4年 × 20% = 2.8年 → 2年(端数切捨)

定率法なら償却率100%=初年度で全額経費化!(期首に購入した場合)

⚠️ 注意点

事業用であることが大前提です。プライベート利用は否認されます。 また、購入後の改良費が高額(新車価格の50%超)になると、この裏ワザは使えません!

🐻 元国税・税理士シロクマくん 国税局に長年勤務。税務調査の裏側や、正しい節税知識を発信中。 「顧問税理士はいるけど、セカンドオピニオンが欲しい」という経営者様からのご相談も増えています。

▼お仕事のご依頼・個別相談はこちら https://shirokuma-tax.park.jp/

▼SNSもフォローして最新情報をチェック! X(Twitter): https://x.com/shirokuma_tax Instagram: https://www.instagram.com/shirokuma_tax/ TikTok: https://www.tiktok.com/@user5747220599535

#元国税調査官 #税理士 #会社経営 #減価償却 #中古車 #ベンツ

YouTube