相続と不動産投資のリアルな話 (今回は諸条件は考慮に入れていない考え方の話です)

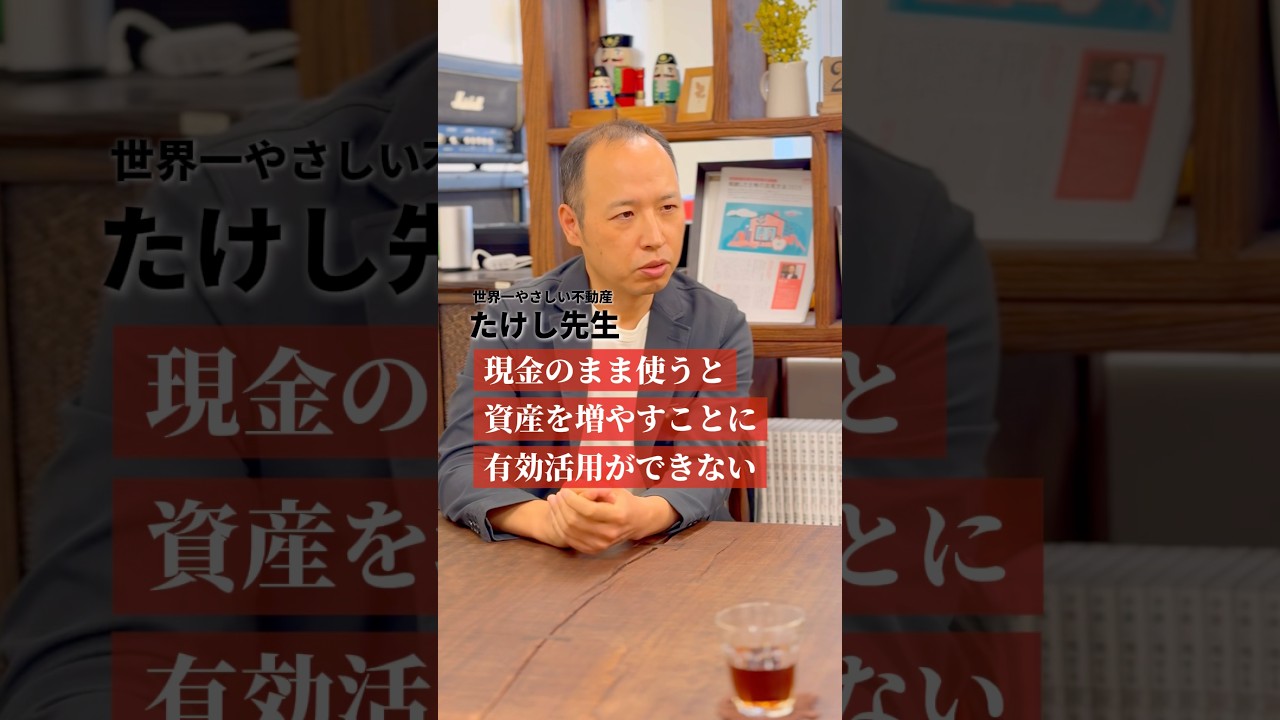

相続や資産形成を考えるとき、現金をそのまま残すより「不動産に置き換える」という選択肢があります。

ただし、誤解されやすいポイントがあるので整理しました👇

⸻

1. 相続税対策の観点

・相続前7年以内の生前贈与は「持ち戻し加算」される可能性あり。

・現金を移しても評価はそのまま現金評価。

・不動産に組み替えると、路線価や固定資産税評価が市場価格より低いケースがあり、節税効果につながることも。

⸻

2. 銀行融資の実情

・現金があると金融機関は貸しやすく、自己資金+融資でレバレッジを効かせられる。

・2億円の現金 → 担保性ある不動産購入で+2億円程度借りられる可能性も。

・ただし必ず借りられるわけではなく、銀行は以下を見て判断:

- 年収・資産背景・返済原資

- 物件の立地・収益性・耐用年数

- 金利環境や銀行の融資姿勢

⸻

3. 不動産投資の観点

・表面利回り10%=「年間家賃÷購入価格」での単純計算。

・実際は空室率・修繕費・税金・管理費などを差し引いた「実質利回り」が重要。

・金利や返済を考慮しないとキャッシュフローが赤字になる可能性も。

・それでも不動産は:

- 評価圧縮されやすい

- インフレに強い資産

- レバレッジ効果で資産拡大のチャンスあり

⸻

4. 相続後の資産運用

・現金より収益不動産を残す方が運用は安定しやすい。

・ただし相続人同士で分けにくい(共有リスク)があるため、遺言や信託での対策が重要。

・トラブル防止には「分け方の設計」が不可欠。

⸻

「現金を寝かせるより、不動産に置き換えてレバレッジを効かせるのは“攻め”の戦略。ただし、銀行の融資姿勢や相続税の仕組み、実際のキャッシュフローを見ないと危険。数字のマジックに惑わされず、“資産を守りながら増やす”バランス感覚が大事!」

⸻

⚠️ 注意書き

これはあくまでも「考え方の例」であり、すべての方に当てはまるわけではありません。

実際に投資や相続対策を行う際は、税理士・不動産コンサルタント・金融機関などの専門家にご相談ください。

#不動産相続 #相続対策 #相続問題 #尾嵜豪 #不動産 #相続 #お気軽にご相談を

YouTube